(4)宅地の税負担の調整措置

平成9年度から宅地の税負担について、次のとおり負担水準の高い土地についてはその税負担を抑制し、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準の均衡を促進する措置を実施しています。

負担水準

個々の宅地の課税標準額が評価額に対してどの程度まで達しているかを示したものです。

算式

1 住宅用地

前年度課税標準額÷(今年度評価額×住宅用地特例率)×100(%)

(注意)住宅用地特例率

- 固定資産税:小規模住宅用地6分の1、一般住宅用地3分の1

- 都市計画税:小規模住宅用地3分の1、一般住宅用地3分の2

2 非住宅用地

前年度課税標準額÷今年度評価額×100(%)

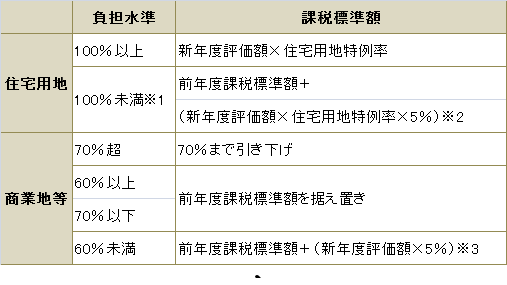

負担調整措置

宅地の税負担の調整措置

- (注意1) 税法改正により住宅用地に係る税負担の据置特例が見直され、平成26年度から据置特例は廃止になりました。詳しくは下記リンクをご覧ください

- (注意2)により算出した課税標準額が、評価額×住宅用地特例率×20%を下回る場合は評価額×住宅用地特例率×20%とする。

- (注意3)により算出した課税標準額が、評価額の60%を超える場合は評価額×60%とし、評価額の20%を下回る場合は評価額×20%とする。

この記事に関するお問い合わせ先

- このページに関するアンケート

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2020年12月02日