(5)農地に対する課税

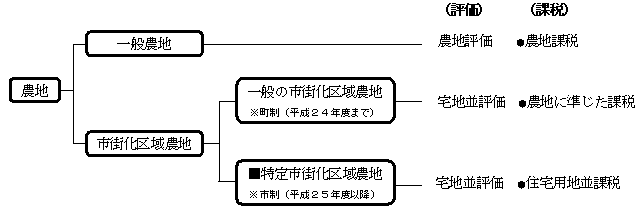

農地の区分

市街化区域農地とは

市街化区域内に所在する農地で、おおむね10年以内に市街化することが見込まれる土地であり、かつ、届け出をするだけで自由に宅地に転用することができるようになった事情を考慮して、周辺宅地との課税の均衡化を図ることとされた農地をいいます。

特定市街化区域農地とは

三大都市圏(この地域は中部圏)の特定市(都市整備区域内の市及び政令指定都市)にある市街化区域農地をいいます。

宅地並み評価とは

状況が類似する宅地の価格に比準する価格によって評価を行うこととなりますが、この評価方法は、状況が類似する宅地の価格から転用にあたっての通常必要と認められる造成費相当額を控除して求めることとされています。

特定市街化区域農地 税額計算方法

1.と2.を比較し、いずれか少ない額に税率(固定資産税率1.4%、都市計画税率0.25%)をかけて算出します。

- 評価額×3分の1(都市計画税は3分の2)

- 前年度課税標準額+(評価額×3分の1×5%)【注釈】

【注釈】

- 前年度課税標準額は、前年度賦課期日において特定市街化区域農地として課税されたものとみなした額で計算されます。

- 算定した課税標準額が当該年度の(評価額×3分の1)の20%を下回る場合は、(評価額×3分の1)の20%が当該年度の課税標準額となります。

農地の管理は適切に

農地として課税されている土地は、年間を通じた除草、作付け、耕うん、施肥などの肥培管理をお願いします。肥培管理状態がよくない農地は、翌年度課税から農地として認定されず、現況に応じた課税に変更となる場合があります。

農地転用をされる場合

農地については、農地法第4条又は第5条の規定による申請により農地転用が許可されると実質的には宅地など(駐車場及び資材置場を含む。)としての潜在的価値を有しているとみなされます(「宅地等介在農地」といいます。)。そのため、何も利用がない場合やそのまま農地として耕作されている場合でも、宅地並みの課税になります。

この記事に関するお問い合わせ先

- このページに関するアンケート

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2025年03月27日